隨著2022年經(jīng)濟環(huán)境的復(fù)雜變化,如何有效管理個人資產(chǎn)、避免財富縮水成為許多人關(guān)注的焦點。在當(dāng)前市場波動加劇的背景下,盲目投資或決策失誤可能導(dǎo)致辛苦積累的財富付諸東流。本文將結(jié)合騰訊新聞等平臺發(fā)布的房地產(chǎn)與財經(jīng)信息,為您揭示三個需要高度警惕的理財陷阱,幫助您更穩(wěn)健地守護自己的資產(chǎn)。

陷阱一:盲目跟風(fēng)投資,忽視風(fēng)險分散

在信息爆炸的時代,各種投資“熱點”層出不窮——從曾經(jīng)的虛擬貨幣狂潮到某些題材股炒作,再到部分地區(qū)房地產(chǎn)的過度追捧。許多人容易被短期高回報的故事吸引,將大量資金集中投入單一領(lǐng)域。任何投資都有周期性,過度集中意味著風(fēng)險也被放大。2022年全球經(jīng)濟面臨諸多不確定性,市場情緒容易突變,去年看似穩(wěn)賺的標(biāo)的今年可能快速回調(diào)。

應(yīng)對策略:

- 堅持“不把雞蛋放在一個籃子里”的原則,合理配置資產(chǎn)類別(如現(xiàn)金、債券、股票、實物資產(chǎn)等)。

- 對任何高收益宣傳保持警惕,深入研究底層邏輯和風(fēng)險因素。

- 根據(jù)自身風(fēng)險承受能力設(shè)定投資比例,避免使用杠桿或借貸投資。

陷阱二:誤判房地產(chǎn)形勢,過度負(fù)債購房

房地產(chǎn)曾是許多人財富增值的核心渠道,但2022年市場環(huán)境已發(fā)生深刻變化。在“房住不炒”政策持續(xù)、部分城市房價調(diào)整、房企流動性壓力增加的背景下,盲目加杠桿購房可能帶來沉重負(fù)擔(dān)。騰訊新聞等平臺的信息顯示,一些地區(qū)二手房流動性下降,持有成本上升;而某些“熱門概念”片區(qū)也可能存在規(guī)劃延遲或配套不足的風(fēng)險。若因恐慌或投機心理購入超出承受能力的房產(chǎn),一旦收入波動或利率上調(diào),容易陷入被動。

應(yīng)對策略:

- 購房前理性評估自身收入穩(wěn)定性、負(fù)債比例和長期還款能力。

- 深入研究區(qū)域真實供需、人口流動趨勢和政策導(dǎo)向,避免迷信“永遠(yuǎn)上漲”神話。

- 考慮居住本質(zhì)需求,優(yōu)先選擇配套成熟、流動性相對較好的資產(chǎn),警惕過度透支未來的“投資性購房”。

陷阱三:輕信高息理財,陷入金融騙局

在經(jīng)濟下行壓力下,各類包裝精美的“保本高息”產(chǎn)品可能重出江湖,尤其是一些非正規(guī)平臺發(fā)布的房地產(chǎn)融資項目、私募基金或海外投資機會。這些產(chǎn)品往往利用人們追求保值增值的焦慮心理,承諾遠(yuǎn)高于市場平均水平的回報,實則可能涉及龐氏騙局、資金池挪用或項目造假。一旦平臺暴雷,本金追回難度極大。

應(yīng)對策略:

- 認(rèn)清“高收益必然伴隨高風(fēng)險”的基本規(guī)律,對年化收益率超過6%的產(chǎn)品保持審慎。

- 只通過銀行、持牌證券公司、公募基金等正規(guī)金融機構(gòu)進(jìn)行理財,核實產(chǎn)品備案與資質(zhì)。

- 對于房地產(chǎn)相關(guān)融資項目,務(wù)必查證底層資產(chǎn)真實性、開發(fā)商資質(zhì)和抵押擔(dān)保措施,切勿輕信熟人推薦或口頭承諾。

###

2022年的財富管理,與其追求“一夜暴富”,不如聚焦“守住本金”。在復(fù)雜環(huán)境中,避免犯錯往往比抓住機會更重要。保持理性、做好規(guī)劃、持續(xù)學(xué)習(xí),才能讓手中的錢在風(fēng)雨中站穩(wěn)腳跟。記住:真正的財富安全,來自于對風(fēng)險的清醒認(rèn)知與主動管理,切莫因一時沖動或僥幸心理,讓多年的積累暴露于不必要的風(fēng)險之中。

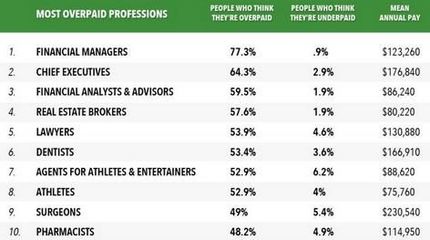

美國人眼中十大最暴利工作 房地產(chǎn)信息咨詢?yōu)楹紊习瘢?/span>

美國人眼中十大最暴利工作 房地產(chǎn)信息咨詢?yōu)楹紊习瘢?/span>